流量密碼 提供 科技、娛樂、流行、穿搭、影劇、遊戲、電競、開箱、資訊、正妹網紅女神 等各類新聞資訊等,發燒話題永不退流行,讓您第一手快速掌握,快速更新文章及最新消息的發布就是我們的宗旨,只要隨時關注流量密碼資訊就是掌握 流量密碼。

原文作者:Arthur Hayes

原文來源:Medium

編譯:Lynn,MarsBit

(以下所表達的任何觀點都是作者的個人觀點,不應構成投資決策的基礎,也不應被理解為從事投資交易的建議或意見。)

用叉子叉住它,因為我們已經完成了美國和平時期的通貨膨脹。嘻嘻,萬歲!

美國 CPI 同比指數

從上圖可以看出,由美國勞工統計局公佈的(有缺陷和誤導性的)消費者價格指數(CPI)系列所衡量的通貨膨脹率在 2022 年中期達到了 9% 左右的峰值,現在正向所有重要的 2% 水平急劇下降。

有許多人認為,CPI 最近的穩定下降趨勢只能意味著一件事—— 鮑爾爵士正在準備重新打開免費的貨幣水龍頭,讓它像 2020 年 3 月一樣下雨。隨著美國——甚至可能是世界——處於經濟衰退的邊緣,那些預言家們會認為,我們尊敬的鮑爾爵士正在尋找一切機會,以擺脫他目前的量化緊縮(QT)政策,如果我們進入經濟衰退,他將承擔很大一部分責任。隨著 CPI 的走低,他現在可以指著下跌說,他殺死通膨巨獸的正義運動已經成功了——使得重新打開水龍頭變得安全。

我不太確定這些預測者是否正確,但稍後會有更多關於這個問題的內容。現在,讓我們假設市場認為這是最可能的前進道路——引出一個問題,我們可以期望比特幣如何反應?為了準確模擬,我們必須記住關於比特幣的兩件重要事情。

第一,比特幣和更廣泛的加密資本市場是唯一真正不受中央銀行家和大型全球金融機構操縱的市場。「但是,那些所謂的三箭資本、FTX、Genesis、Celsius 等失敗公司的黑幕行為呢?」你可能會問。這是一個公平的問題——但我的回答是,這些公司隨著加密貨幣市場價格的修正而失敗,市場很快找到了一個更低的清算價格,在這個價格上,槓桿被沖出了系統。如果同樣的魯莽行為發生在寄生的 TradFi 系統中,當局會試圖通過支持失敗的實體來推遲市場的清算——就像他們一直做的那樣——並在這個過程中破壞了他們應該保護的經濟(白費力氣!)。但是加密貨幣領域直面其清算,並迅速清除了經營不善、商業模式有缺陷的企業,為迅速和健康的反彈奠定了基礎。

關於比特幣要記住的第二件事是,因為它是對世界上全球法定貨幣體系的暴殄天物的反應,它的價格嚴重依賴於美元全球流動性的未來路徑(由於美元作為全球儲備貨幣的角色)。我在最近的文章「教教我爸爸」中詳細地談到了這個概念和我的美元流動性指數。為此,在過去兩個月中,比特幣的表現超過了持平的美元流動性指數值。這對我來說表明,市場認為 Fed 的轉向已經來臨。

黃金(黃色),比特幣(綠色),美元流動性指數(白色),指數為 100

從上圖可以看出,美國的工資平均上升速度與通膨率(由鮑爾和 CPE 定義)相同。這意味著,雖然商品越來越貴,但由於工資的增加,人們購買這些商品的能力實際上也在以類似的速度增加。因此,人們的購買力增強,有可能進一步助長商品通膨。換句話說,商品生產者可能意識到他們的買家現在比以前賺得更多,並進一步提高價格,以獲取更多買家最近的工資收益——所有這些都不必擔心會扼殺對其產品的需求。因此,鮑爾爵士實際上有一些理由繼續提高利率(即抑制消費需求和阻止進一步的商品通膨)。而且他可能會使用它,因為他已經表示,他正在尋求確保整個美國國債曲線的收益率大於通貨膨脹(目前沒有)。

美國國債活躍度曲線

2022 年 12 月核心 PCE 年率為 4.7%。從上述曲線來看,目前只有 6 個月的 T-bills 的收益率高於 4.7%。因此,鮑爾爵士有很大的迴旋餘地來繼續升息——更重要的是,繼續減少 Fed 的資產負債表——以進一步收緊貨幣條件到他希望的地方。

最後幾張圖表和一些言論的重點是簡單地表明,CPI 數字的下降是沒有意義的,因為它不符合我們知道鮑爾爵士用來判斷 Fed 是否成功扼殺通貨膨脹的實際指標。CPI 的下降可能指向一些東西,但我不認為它在預測 Fed 最終轉向的時間方面有任何有意義的移動。

也就是說,我確實相信,如果鮑爾無視 CPI 數字,繼續通過 QT 收縮 Fed 的資產負債表,這將導致信貸市場的破壞事件,以至於它將為 Fed 創造一個「哦,該死!」的時刻,並迫使他們積極扭轉方向。

自 2022 年 4 月 13 日達到 8.965 兆美元的高點以來,截至 2023 年 1 月 4 日,Fed 的資產負債表已經下降了 4580 億美元。Fed 應該在 2022 年總共減少 5230 億美元的資產負債表,所以他們已經達到了目標的 88%。目前的 QT 速度表明,資產負債表有可能每月再減少 1000 億美元,即 2023 財政年度再減少 1.2 兆美元。如果在 2022 年移除 5 兆美元造成了幾百年來最糟糕的債券和股票表現,想像一下如果在 2023 年移除兩倍的金額會發生什麼。

當資金注入與撤出時,市場的反應並不對稱——因此,我預計,當 Fed 繼續撤出流動性時,意外後果法則將在屁股上咬上一口。我也相信鮑爾爵士本能地理解這一點,因為儘管他的 QT 很激進,但以這種速度需要很多年才能完全扭轉 COVID 大流行開始後的貨幣印量。從 2020 年 3 月中旬到 2022 年 4 月中旬,Fed 印刷了 4.653 兆美元。如果每月減少 1000 億美元,大約需要 4 年時間才能完全恢復到大流行之前的 Fed 資產負債表水平。

如果 Fed 在扭轉貨幣增長方面是超級認真的,它將直接出售 MBS 和國債,而不是僅僅停止對到期債券的再投資。鮑爾可以走得更快,但卻沒有,這表明他知道市場無法承受 Fed 拋售資產的行為。但是,我仍然認為他高估了市場處理 Fed 保持被動參與的能力。MBS 和國債市場需要 Fed 的流動性,而這些市場——以及所有其他根據這些基准進行估值和定價的固定收益市場——如果 QT 繼續以同樣的速度前進,那麼很快就會面臨痛苦的世界。

Fed 支點情況分析

在我看來,有兩件事可能會促使 Fed 進行樞軸調整。

鮑爾將 CPI 指標的下降解讀為確認 Fed 已經做得夠多了,可以很快在某個時候暫停升息,如果 23 年下半年出現溫和的經濟衰退,可能會停止 QT 並降息。貨幣政策的運作通常有 12-24 個月的滯後期,因此鮑爾——看到 CPI 呈下降趨勢——可以相信通膨將在不久的將來繼續回到 2% 的聖杯,基於過去一年發生的事情。正如我在上面概述的那樣,我認為這種情況不太可能,因為我認為鮑爾沒有使用 CPI 作為他衡量通貨膨脹的標準——但這並不是不可能的。

美國信貸市場的某些部分破裂,這導致了廣泛的金融資產的金融崩潰。在類似於 2020 年 3 月採取的行動中,Fed 召開緊急新聞發布會,停止 QT,大幅降息,並通過再次購買債券重新開始量化寬鬆(QE)。

在情景 1 中,我預計風險資產價格將溫和地向上攀升。我們不會重溫 2022 年的低點,對資金經理來說,這將是一個愉快的環境。只要坐下來,看著 CPI 的基數效應開始發揮作用,機械地減少標題數字。美國經濟會發現自己處於一個一般的位置,但不會有什麼大的壞事發生。即使有輕微的衰退,也不會像我們在 2020 年 3 月至 4 月或 2008 年全球金融危機期間看到的那樣。在這兩種情況中,這是首選,因為它意味著你現在可以在出現黃金分割的結果之前開始購買。

在情景 2 中,風險資產價格崩潰。債券、股票和陽光下的每一種加密貨幣都被抽走,因為維繫全球以美元為基礎的金融體系的膠水已經溶解。想像一下,美國 10 年期國債收益率從 3.5% 迅速翻倍到 7%,標準普爾 500 指數跌破 3000 點,納斯達克 100 指數跌破 8000 點,比特幣交易量為 15000 點或更低。就像被車燈照到的小鹿一樣,我預計鮑爾爵士會騎上他的馬,帶領印鈔機部隊去救援。這種情況不太理想,因為這將意味著現在購買風險資產的每個人都會在業績上出現大規模縮水。2023 年可能會和 2022 年一樣糟糕,直到 Fed 的轉向。

我的基本情況是情景 2。

所有閃閃發光的東西

黃金(黃色),比特幣(綠色),美元流動性指數(白色),指數為 100

對我的情景 2 基礎案例最合乎邏輯的反駁是,黃金也與比特幣一起反彈了。黃金是一種流動性更強、更值得信賴的反脆弱資產,而且它有類似的目的——即它也是對法定貨幣體系的一種對沖。因此,乍一看,你可能會合理地推測,黃金最近的抽水是市場認為 Fed 將在不久的將來轉向的進一步證據。這是一個公平的推斷,但我懷疑黃金反彈的原因完全不同——因此,重要的是不要把黃金和比特幣的反彈混為一談,作為 Fed 即將轉向的共同確認。讓我解釋一下。

黃金是主權國家的貨幣,因為在一天結束時,民族國家總是可以用黃金結算貨物和能源貿易。這就是為什麼每個中央銀行的資產負債表上都有一定數量的黃金。

由於每個中央銀行都持有一定數量的黃金,當一個國家的貨幣必須貶值以保持全球競爭力時,中央銀行總是訴諸於對黃金的貶值(無論是明確的還是隱含的)。作為一個最近的例子,美國在 1933 年和 1971 年使美元對黃金貶值。這就是為什麼我在投資組合中配置了大量的實物黃金和黃金礦工。(如果你擁有像黃金 ETF 這樣的紙質狗屎,祝你好運——那些東西唯一的好處就是可以擦屁股)。與中央銀行一起投資總是比反對它好。

我(和其他許多人)已經寫了很多關於世界的去美元化將在未來幾年加速的文章,在最近幾個關鍵的地緣政治事件之後,例如美國凍結了俄羅斯在西方金融體系中持有的「資產」。我預計,世界上廉價勞動力和自然資源的生產者遲早會意識到,如果他們得罪了美國政府的貴族,可能會面臨與俄羅斯相同的命運,那麼將他們的財富儲存在美國國債中是沒有意義的。這樣一來,黃金就成了最明顯、最吸引人的資金存放地。

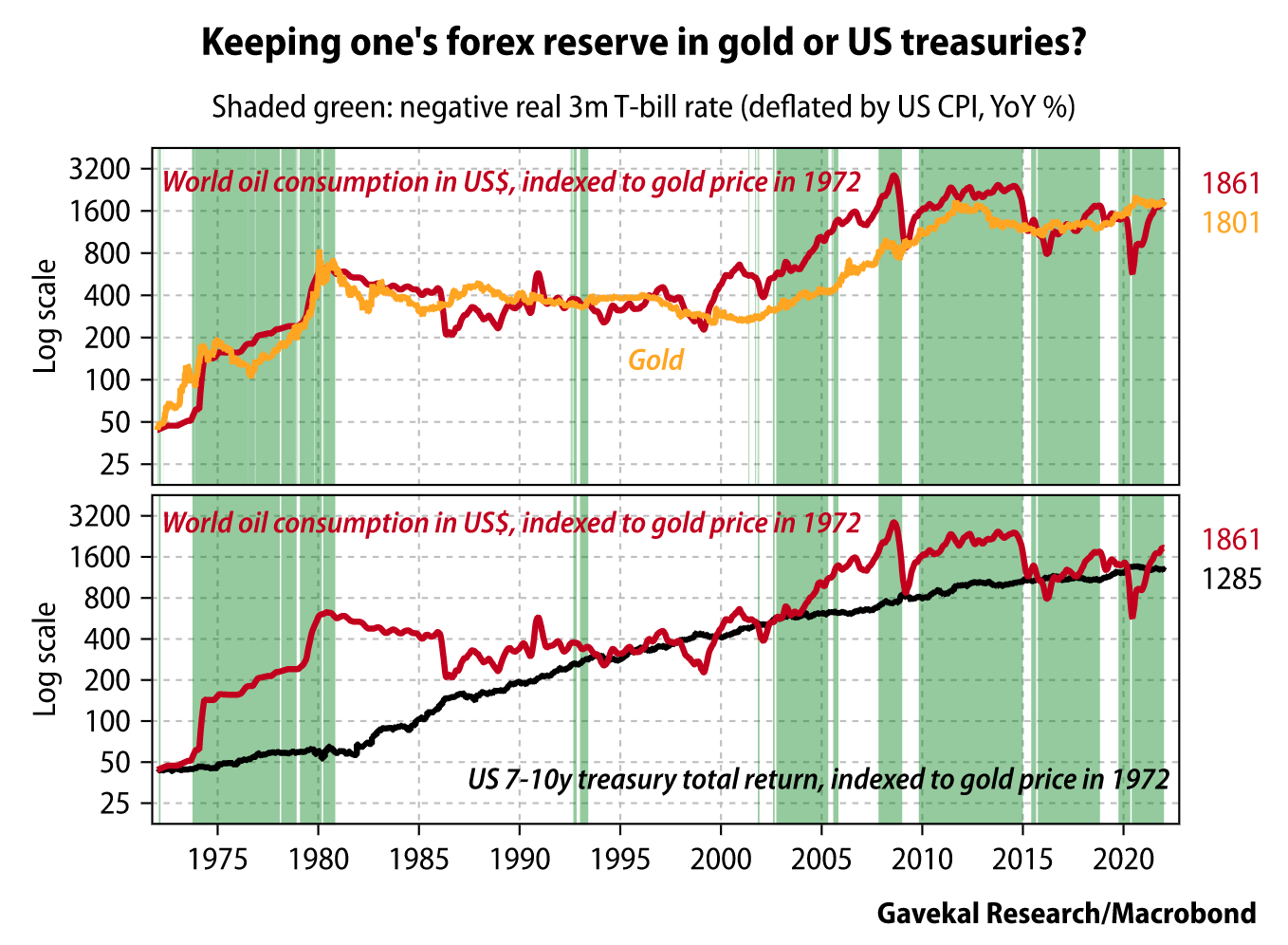

數據支持這一觀點,即政府正在轉向將財富儲存在歷史悠久的主權儲備貨幣——黃金中。下面的圖表追溯到十年前,描述了中央銀行對黃金的淨購買量。正如你所看到的,我們在 2022 年第三季度創下了歷史新高。

廉價能源的峰值已經來臨,許多國家的首腦都認識到了這一點。他們本能地知道,就像大多數人一樣,黃金在能源方面(原油)的購買力比美元等非法貨幣要好。

Gavekal Research 的這張優秀圖表清楚地表明,黃金是比美國國債更好的能源儲存。

這些數據點向我表明,黃金上漲更多的是由於真實的實物需求,而不是因為世界上的中央銀行認為 Fed 的轉向已經來臨。當然,至少有一部分是由於對 Fed 的貨幣政策可能在不久的將來放鬆的預期,但我不認為這些預期是背後的驅動力。

交易設置

如果我錯了,黃金分割方案 1 實現了呢?

這意味著我已經錯過了從底部開始的走勢,而比特幣在不可阻擋地邁向歷史新高的過程中不太可能再回頭。如果這是真的,那麼這一行動可能會分兩個階段進行。在第一階段,精明的投機者將在 Fed 政策的實際轉變中佔據先機。在這個階段,比特幣可以很容易地交易到 30,000 至 40,000 美元,因為目前價格被後 FTX 的看跌情緒所壓制。下一階段將使我們達到 69,000 美元甚至更高,但只有在大量美元被注入加密貨幣資本市場後才可能開始。這種注入將要求——至少——暫停升息和 QT。

如果我錯了,我很願意錯過從底部開始的最初反彈。我已經做多了,所以無論如何我都會受益。但是,我在短期國債中持有的美元將突然表現不佳,我需要將這些資本重新部署到比特幣上,以使我投資的資金回報最大化。不過,在我放棄以 5% 的收益率購買的債券之前,我希望對牛市的回歸有高度的信心。5% 顯然低於通貨膨脹率,但這是一個更好的選擇,而不是因為我錯失了市場時機,在下一個週期過早地購買了風險資產而下跌 20%。

當他們決定轉向時,Fed 將提前清楚地傳達他們遠離緊縮貨幣政策的動向。Fed 在 2021 年底告訴我們,他們將轉而通過限制貨幣供應和提高利率來對抗通貨膨脹。他們在 2022 年 3 月貫徹並開始這樣做,任何不相信他們的人都被屠殺了。因此,同樣的事情很可能發生在另一個方向——也就是說,Fed 會告訴我們什麼時候結束,如果你不相信他們,你就會錯過隨後的怪物式反彈。

由於 Fed 還沒有發出轉向的信號,我可以等得起。我的目標是首先保住資本,其次是增長。我寧願在 Fed 發出中樞信號後,買入一個已經從低點上漲 100% 以上的市場,而不是買入一個從低點上漲 100% 的市場,因為中樞沒有出現,然後由於宏觀基本面不佳而遭受 50% 以上的修正。

如果我是對的,災難性的情景 2 發生了(即全球金融崩潰),那麼我就可以再咬一口蘋果了。我將知道市場很可能已經見底,因為當系統暫時崩潰時發生的崩潰,要么守住之前 15800 美元的低點,要么就不守。在下跌草案中最終達到什麼水平其實並不重要,因為我知道 Fed 隨後將採取行動印鈔,避免另一次金融崩潰,這反過來將標誌著所有風險資產的局部底部。然後我得到另一個類似於 2020 年 3 月的設置,這需要我倒車,用兩隻手和一把鏟子購買加密貨幣。

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 )

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

好文章出於 區塊客