流量密碼 提供 科技、娛樂、流行、穿搭、影劇、遊戲、電競、開箱、資訊、正妹網紅女神 等各類新聞資訊等,發燒話題永不退流行,讓您第一手快速掌握,快速更新文章及最新消息的發布就是我們的宗旨,只要隨時關注流量密碼資訊就是掌握 流量密碼。

原文作者:0xLaughing

原文來源:律動 BlockBeats

引言

一直以來,NFT 市場都在致力於解決「流動性不足」的問題,從 NFT 的估值定價、撮合方式等方面切入,許多優秀的產品和創新機制不斷出現推進了 NFT 金融化的持續發展。一個健康的金融市場需要讓市場參與者能隨時扮演多空雙方的角色,以實現對沖交易風險、增加獲利機會、豐富交易策略等目的。然而,NFT 交易者目前只能對 NFT 現貨執行低買高賣的策略獲利,交易方式十分單一,NFT 交易者有槓桿做多/做空 NFT 的需求,藍籌 NFT 價格高昂,散戶想參與交易卻有心無力。針對這些問題,人們期待從傳統金融市場和 DeFi 市場中找到的 NFT 衍生品交易答案。

傳統金融期貨市場曾有個固有的局限,那就是它有結算日期且槓桿交易能力有限,不能適應這個 724 小時交易的加密市場。於是,BitMEX 在 2016 年 5 月 13 日推出了永續合約,採用了創新的資金費率調控現貨與合約的價格盡可能保持一致,解鎖了使用高達百倍槓桿的進行做多/做空的機會。它的橫空出世永遠的改變了加密貨幣及整個金融領域。

事實上,有不少 NFTFi 創新的靈感來自於 DeFi :例如,第一個 NFT AMM 項目 sudoswap 參考了 uniswap v3 AMM 的集中流動性方案,點對池借貸協議龍頭則參考了借貸協議 Aave。

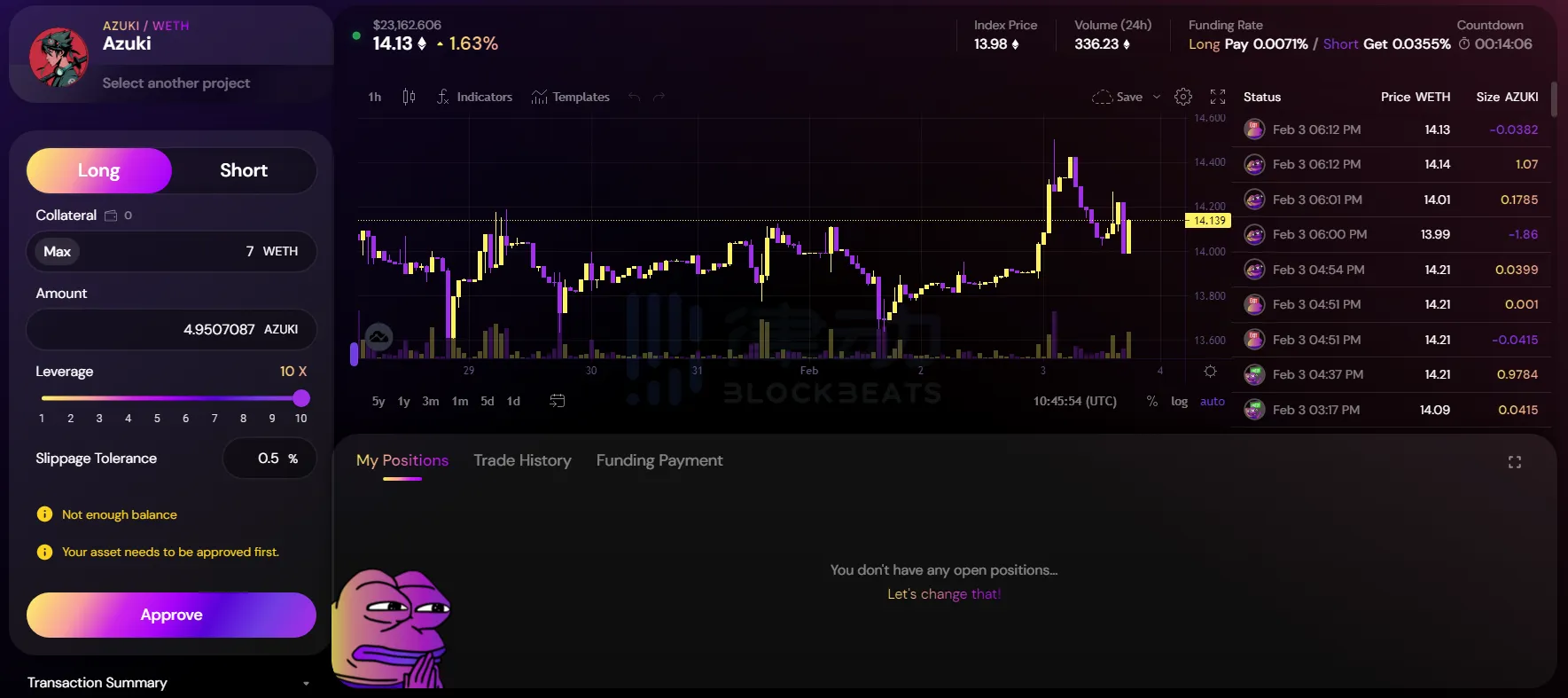

有了 DeFi 市場的永續合約作為參考,能槓桿做多/做空 NFT 的永續合約平台 nftperp 來了。

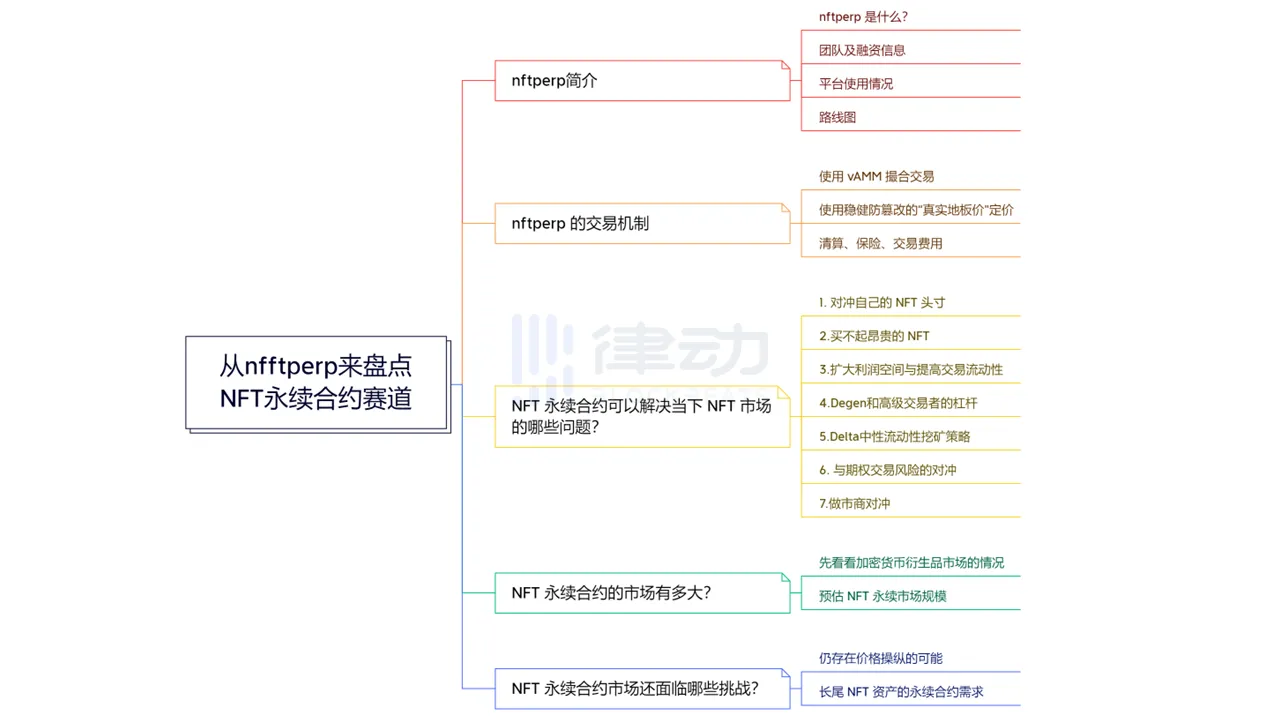

nftperp 簡介

nftperp 是什麼?

見名知意,nftperp 是一個針對 NFT 的永續合約去中心化交易所:

• 建立在 Arbitrum 上

• 用戶以 ETH 作為抵押品可以對 BAYC、CryptoPunk 等藍籌 NFT 項目以最高 10 倍的槓桿進行永續合約交易

• 協議在藍籌 NFT 的地板價基礎上使用 NFT 價格評估協議 Upshot 集成 Chainlink 預言機饋送鏈上實時 NFT 價格數據

• 不需要真實的流動性提供者,也不使用訂單簿,而是改進了由 Perpetual Protocol 首創 vAMM(虛擬自動做市商)機制來撮合 NFT 永續合約交易

團隊及融資資訊

目前公布的團隊資訊較少,僅知悉團隊創辦人是 Joseph Liu。另外有多位投資分析師和研究員 Mckenna、Nick Chong、Ben Roy 和 Ben Lakoff 作為團隊顧問。

11 月 25 日,NFT 永續合約交易平台 nftperp 宣布以 1700 萬美元估值完成 170 萬美元種子輪融資,本輪融資由 Dialectic、Maven 11、Flow Ventures、DCV Capital、Gagra Ventures、AscendEX Ventures、Perridon Ventures、Caballeros Capital、Cogitent Ventures、Nothing Research、Apollo Capital、Tykhe Block Ventures、OP Crypto 等機構參投。

平台使用情況

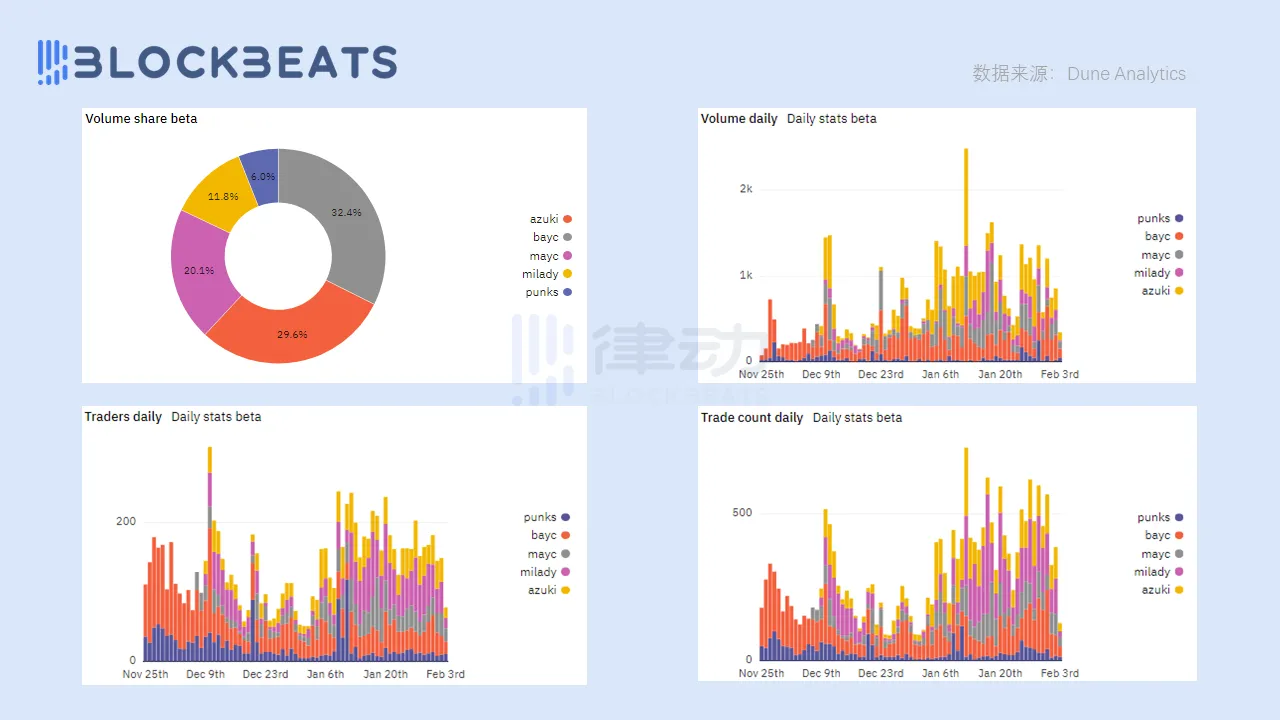

2022 年 11 月 25 日 nftperp 啟動了 beta 主網,根據 Dune Analytics 數據,截止發文該平台:

• 累積交易量超過了 7000 萬美元

• 有 1,381 位用戶進行了共計 21,150 次交易

• 目前平台僅支持對 BAYC、Azuki、MAYC、CryptoPunks、Milady 五個系列進行永續合約交易

• 交易量最大的 NFT 系列是 Bored Ape Yacht Club,佔 32.4% 的份額,其次是 Azuki,佔 29.6% 的份額

路線圖

根據官方路線圖顯示,2023 年後續的計劃有:

• V1 公開主網上線

• Mafia Nuts 集合發售

• L2 解決方案重新評估

• nftperp 代幣分發

• NFT 指數衍生品

• 無需許可的市場

• 結構性產品發布等等

nftperp 的交易機制

使用 vAMM 撮合交易

原始的靜態 vAMM

2018 年,去中心化永續交易平台 Perpetual Protocol 推出了 vAMM(Virtual Automated Market Makers,虛擬自動做市商)機制。

與普通的 AMM 相同,vAMM 也是採用了 x * y = k 進行自動價格發現,不同的是 vAMM 不需要真實的流動性提供者,用戶將真實資產作為抵押品存入智能合約金庫後會鑄造虛擬資產,然後按照 x * y = k 在流動性池內交易和報價,由此也提供了做空和槓桿交易的功能,且避免了無常損失。

vAMM 作為一個獨立的結算市場,所有的利潤和虧損直接在擔保金庫中結算,即一個交易者在 vAMM 的盈利就是其他交易者的虧損。

vAMM 如何獨立結算損益

然而原始的靜態 vAMM 在單邊行情會發生問題:假如在牛市時現貨價格暴漲,要將合約價格與現貨價格保持一致,需要建立大量的多頭頭寸,因而資金費率很可能是需要支付給多頭持有者的,空頭沒有動機激勵去支付這些資金費率,即資金費率造成了多空利益失衡,價格也會遠遠偏離聯合曲線,此時協議會面臨系統性風險。

為了解決這個問題,Perpetual Protocol v2 整合了 vAMM 機制與 Uniswap v3 的集中流動性,同時提供 PERP 流動性激勵和上線限價單功能。Solana 的永續合約協議 Drift 則是在其基礎上通過「重新掛鉤」和「調整流動性」開發了 Dynamic vAMM。

nftperp 引入了動態 vAMM

nftperp 便是藉鑑了 Drift 的這個動態 vAMM,採用了 DVL(Dynamic Virtual Liquidity,動態虛擬流動性),使得 x * y = k 等式中的虛擬資產 x 和 y 可以根據以下兩種情況動態調整(參考 nftperp 文檔):

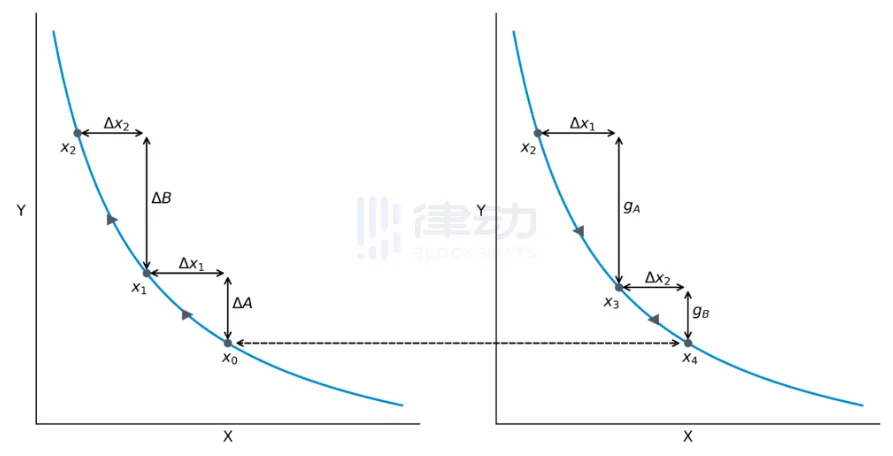

• 收斂事件:當永續合約價格偏離預言機價格超過 5% 持續 8 小時以上時,認定發生了收斂事件。系統將採用以下公式調整 y 值來與預言機價格匹配。一旦觸發收斂事件,虛擬流動性就會重置到聯合曲線的中心。

此外,nftperp 目前無限期提供收斂獎勵,當 vAMM 價格與指數價格偏離超過 2.5% 時,用 $vNFTP 激勵用戶縮小價格偏離,收斂獎勵根據收斂交易(開倉時間超過 30 分鐘)的名義價值分配。

• 流動性因子 k 的動態擴張/收縮:由於協議不能預測平台的多/空頭持倉,因此動態的 k 至關重要。k 表示虛擬流動性的深度。k 越大,交易執行時的滑點越小。只要 k 擴張/收縮的過程不影響 x 和 y 之間的比率,該協議就可以承受任何市場條件(高持倉量與低持倉量)。

通過以上模型,nftperp 確保價格始終在 vAMM 流動性最深的曲線部分交易,可用虛擬流動性與交易需求相對應,使得交易者獲得最佳滑點和可用流動性。

另外,為了保證 nftperp vAMM 在非正常行情中仍保持高可用性,還進行了以下兩項優化:

• 動態資金費率:標準資金費率會考慮頭寸規模、合約標記價格和預言機價格,而 nftperp 會考慮多頭和空頭之間的總比率,以更好地平衡未平倉合約。另外,資金費率每小時更新一次,以確保合約價格不會太偏離 NFT 交易市場地板價。

• 波動限制:為每個區塊的合約價格設定了±2% 的變化限制,以保護協議免受閃電貸攻擊和高波動期間保險基金流失的操縱。Drift v1 經歷過這種情形,LUNA 價格的大幅波動導致系統內未實現的損失和收益不平衡,並且超額收益可以不受限制地從保險基金中提取。

使用穩健防篡改的「真實地板價」定價

根據 nftperp 官方文檔 說明,由於 NFT 的非同質化特性,使得 NFT 定價/估值非常困難。在當前 NFT 相關的協議中,大多數都是採用地板價作為定價/估值指標。

然而,直接採用 NFT 的地板價作為預言機的餵價數據會產生一些問題:

• 價格操縱

• 單一 NFT 掛單(成為地板價)並不能代表該 NFT 系列的廣泛共識

• 最低售價僅代表賣方而不是公允價格(出價和要價都認同的價格)

其中,價格操縱是最顯而易見的問題,即使是單價高昂的 BAYC 等藍籌 NFT 也無法倖免於難。例如,去年 11 月,BAYC 的第 7 大持倉者 Franklin 曾「操控」地板價來引發 BendDAO 觸發拍賣清算實現他的「砸盤套利」策略。

Upshot x Chainlink

參考 DropsDAO NFT 預言機模型,nftperp 使用 NFT 價格評估協議 Upshot 集成 Chainlink 預言機數據,最終計算出穩健防篡改的「真實地板價」(True Floor Price)饋送給平台使用。

計算方法

1. 收集和解析:對頂級 NFT 市場上的鏈上/鏈下 NFT 交易事件進行收集和解析

2. 檢測數據合格性:根據交易事件類型、Token ID 和清洗交易檢測確定數據是否合格

3. 過濾異常數據:使用統計方法和波動性評分過濾極端異常值和可能的異常值

4. 計算:使用時間加權平均價格算法對過濾後的數據進行計算,得出「真實地板價」

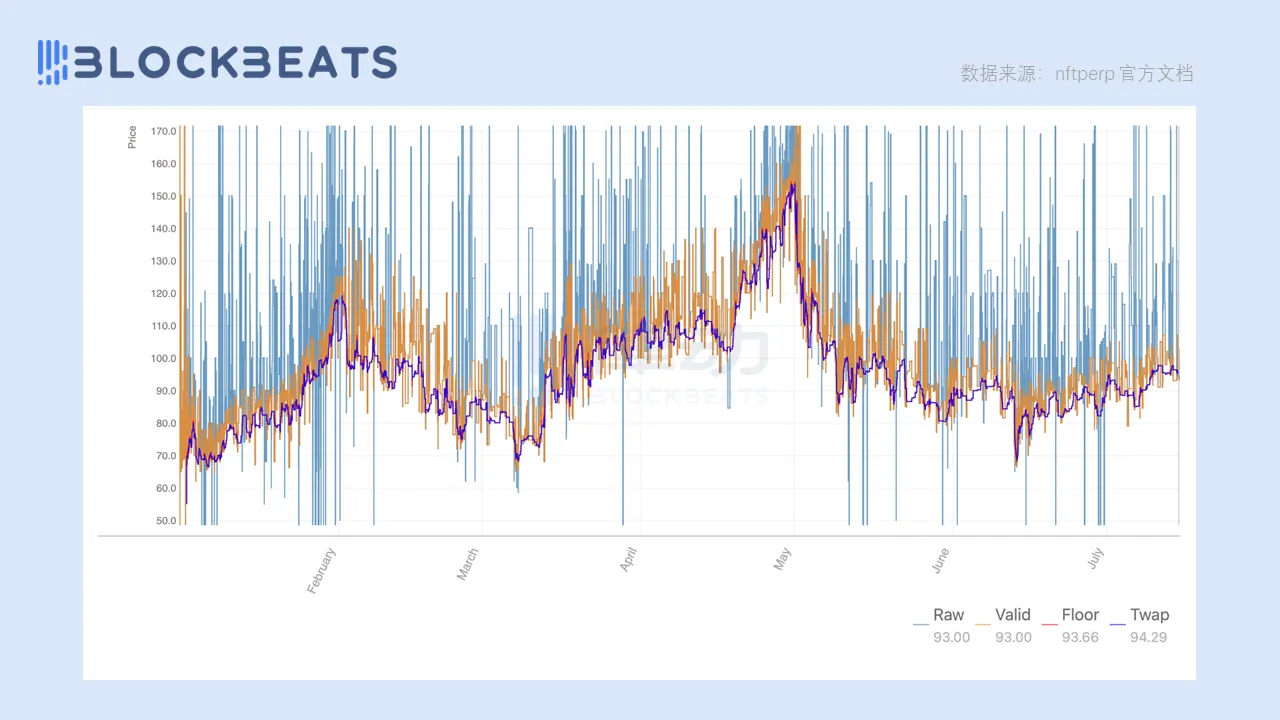

「真實地板價」計算中涉及的數據是通過 nftperp 營運的預言機從 Opensea、LooksRare 和 X2Y2 的 API 中提取的交易數據。每次發生合格的公開交易時都會更新計算出的價格,確保價格是最新的,同時保護用戶免受價格操縱。這個過程已經在真實的藍籌 NFT 交易數據集上進行了回溯測試,以證明其有效性,如下圖所示。

清算、保險、交易費用

當交易員建立槓桿頭寸時,他們利用抵押品從協議中藉入資金,買賣資產。當市場朝著他們不利的方向變化,該交易員頭寸的價值與最初抵押品的價值接近到某一閾值時,協議將會對該頭寸進行清算,以維持其償付能力。

當該交易員的頭寸價值對他們不利時,他們的損失將轉向他們的保證金,即初始抵品。該協議現在面臨風險,價格的突然變動可能使交易員的頭寸價值低於最初的抵押品。當交易員頭寸的價值與最初抵押品的價值過於接近時,協議將對該頭寸進行清算,以維持其償付能力。

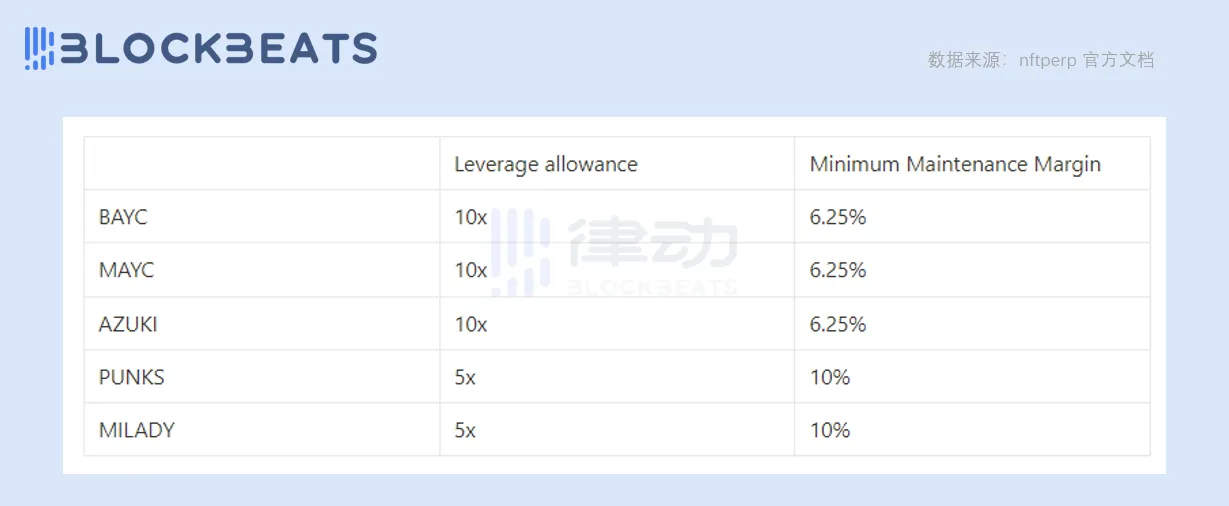

各個 NFT 集合的最大槓桿許可和最小保證金比例要求不同

nftperp 採用了傳統的 Keeper bots 清算機制,在清算時賺取名義頭寸規模的 1.25%,其餘部分進入協議的保險基金。

保險基金用於確保協議對壞賬的償付能力,基金池中的資金由清算和交易費收入(協議 0.15% 的交易手續費)組成。保險基金的規模會隨著協議的採用而增長,在未來將能夠允許償付更多的未平倉合約。

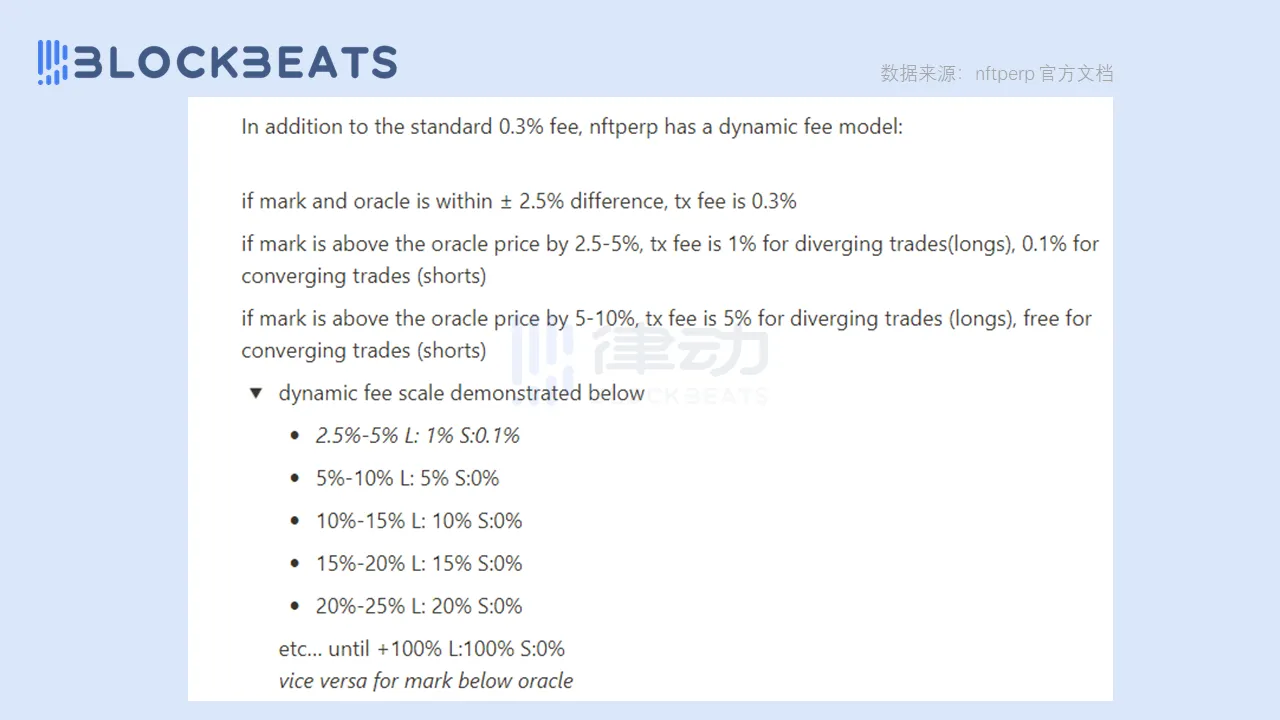

協議交易費用的動態調整

協議的基本交易費用設定為 0.3%,但這個數字也會隨著標記價格的偏差而動態調整,以激勵空頭和多頭之間的平衡。費用調整機制如上圖所示。官方文檔中也提到代幣質押者將獲得一部分交易費用,但目前尚未公布信息。

NFT 永續合約可以解決當下 NFT 市場的哪些問題?

當前 NFT 市場的缺陷:

• 無法對沖風險

• 大多數人無法購買昂貴的藍籌 NFT

• 沒有簡單且資本效率高的方法來進行槓桿交易

• 二級市場的手續費和版稅減少了交易者的利潤

針對這些問題,nftperp 提供了七個具體場景的解決方案。

1. 對沖自己的 NFT 頭寸

持有 NFT 即持有現貨,在 NFT 的價格上漲後許多交易員/收藏者想在繼續持有的同時對沖潛在下跌的風險。在這種情況下,可以選擇開一個空頭頭寸,風險敞口等於被對沖的 NFT 價格。這種對沖策略有助於在保留 NFT 所有權的同時保護收益,因此持有者仍然可以獲得所有相關的好處,例如白名單機會、空投機會和社群訪問權。

2. 買不起昂貴的 NFT

眾所周知,藍籌 NFT 價格高昂,nftperp 降低了准入門檻,可以實現以低至 1 美元的抵押品在 Punks、BAYC、MAYC、Squiggles、Azuki 和 Moonbirds 上創建頭寸。

這種靈活性不僅會迎合現有的 NFT 交易者,而且還會使 NFT 交易的入門對於用戶更加友好,這對於未來 NFT 被大規模採用來說意義重大。

3. 擴大利潤空間與提高交易流動性

例如,當一名交易員購買的 BAYC 從 70 ETH 上漲至 75 ETH,此時有 5 ETH 的浮盈,他決定獲利了結。然而在扣除了 OpenSea 的 2.5% 手續費+ BAYC 的 2.5% 版稅+ Gas Fee 以後,利潤僅剩不到 2 ETH。nftperp 認為平台和項目方的層層加碼不僅減少了交易者的利潤,還降低了 NFT 市場的流動性。

Nftperp 為優化交易利潤提供了一個更好的選擇,開倉/平倉的基本費用設置為 0.3%。為了激勵空頭和多頭之間的平衡,該費用確實會根據未平倉量進行調整,但要達到接近 OpenSea 水平的費用需要極端的情況。此外,該協議基於 Arbitrum,它的 Gas Fee 比以太坊低得多。

除了較低的費用之外,永續合約比 NFT 現貨更具流動性。因為無需找到出售的 NFT 的特定買家,nftperp 上的頭寸可以隨時了結。金融市場流動性為王,尤其是對於機構交易而言,但這些好處同樣適用於所有交易者。

4. Degen 和高級交易者的槓桿

槓桿是一個強大的工具,nftperp 提供高達 10 倍的多頭和空頭槓桿,但這會放大所有收益和損失。因此,通常槓桿的使用需要 NFT 市場動態方面的專業知識和所交易特定 NFT 集合的催化劑。對於具有較高風險承受能力或對某項交易有強烈信念的交易者,槓桿可以提供更高的資本效率。

5. Delta 中性流動性挖礦策略

BendDAO 和 Jpeg’d 等 NFT 抵押借貸協議允許用戶將他們的 NFT 存入金庫以藉出資金。用戶可以將這些借出的資金帶入更廣泛的 DeFi 生態系統中以賺取收益,在獲利後償還貸款以取回存入的 NFT。借款人面臨的主要風險是,如果 NFT 的價值下降並將其抵押率降低到某個閾值以下,則其 NFT 將被清算。這種情況下,空頭對沖將成為有用的工具。在存入的 NFT 損失價值的情況下,空頭將獲利,為存款人提供額外的資本來償還足夠的貸款並避免清算。

6. 與期權交易風險的對沖

期權可以作為另一種形式的 NFT 金融衍生品。持有人的另一種常見的下行保護策略是購買看跌期權,授予他們在設定時間段內以預定價格出售 NFT 的權利。交易看跌期權的賣方承擔了這種下行風險,以換取買方支付的期權費形式的收益。為了使用 nftperp 對沖這種風險,看跌期權賣方將在同一 NFT 集合上做空,以在期權被行使時保護他們。反之亦然。

可以參考最近 nftperp 與 NFT 期權協議 Hook Protocol 關於 Delta 中性的合作內容。

7. 做市商對沖

NFT 做市商和 NFT AMM 的用戶也可以從對沖中受益。隨著 Sudoswap 等平台將基於流動性池的交易引入 NFT 市場,流動性提供者現在可以將他們的 NFT/FT 存入這些池中,並指定他們對買入/賣出 NFT 的出價/要價。然後,交易者可以在池中買賣 NFT,價格由池的聯合曲線決定。

當 LP 可以通過 nftperp 進行對沖時,買賣價差應該會收緊,因為在價格下跌的情況下,投標人可以通過做空來減少下行風險。這將改善池內的流動性,並可能提高交易者的資金利用率。

NFT 永續合約的市場有多大?

先看看加密貨幣衍生品市場的情況

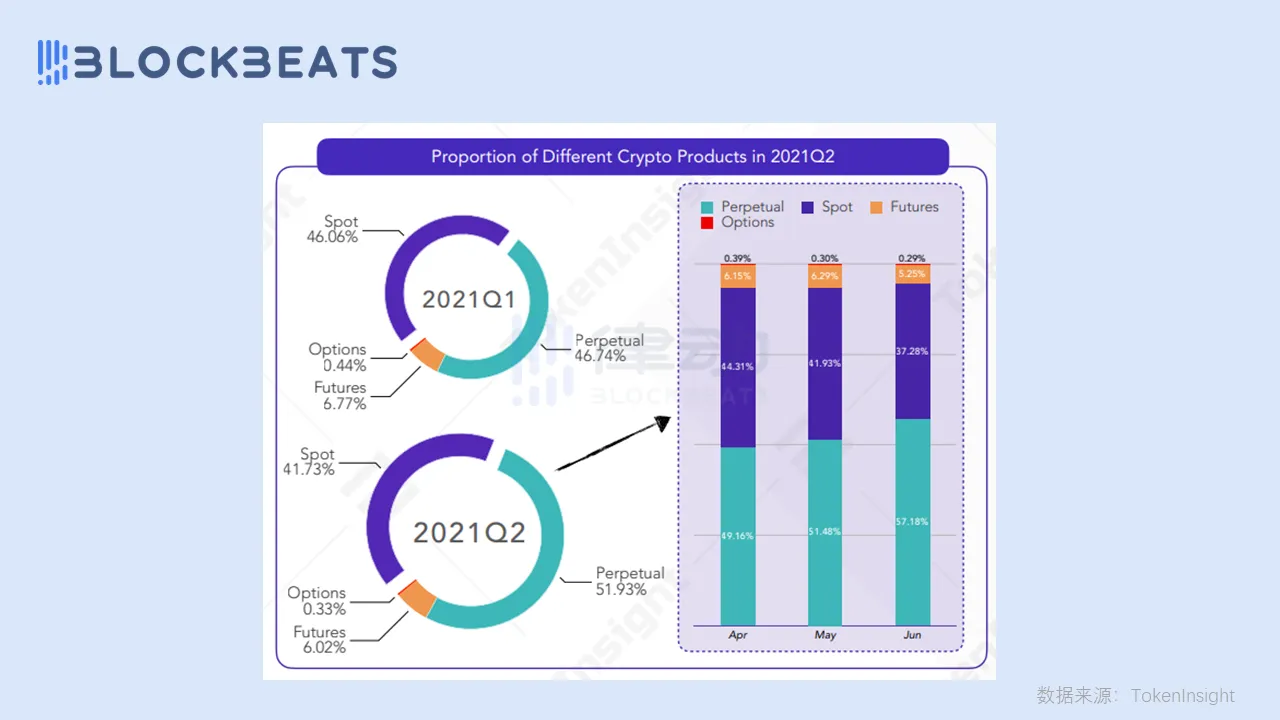

與傳統金融市場一致的是,加密市場的衍生品交易的市場規模要大於現貨交易。根據 TokenInsight,21 年 Q2 永續合約單項的的交易量為 19 兆美元,相當於每天的交易量超過 2000 億美元,已經超越了現貨。若加密貨幣的總市值在 5 年內達到 10 兆美元,伴隨的衍生品交易量可能會達到 70-100 兆美元。

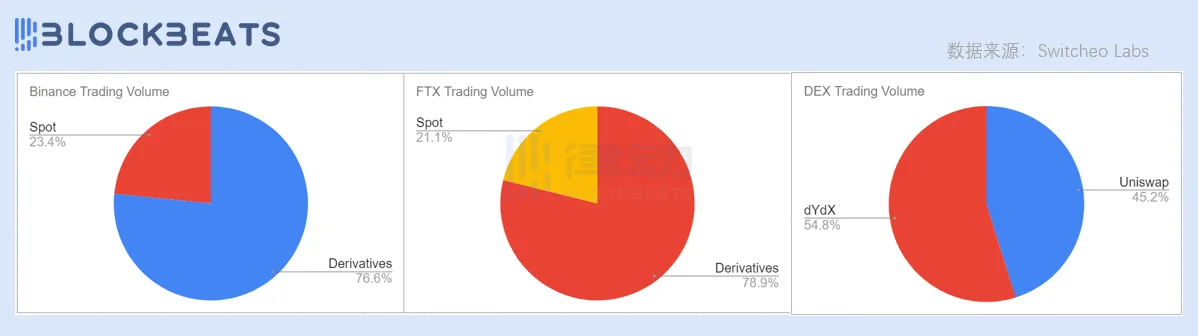

根據 Switcheo Labs 數據顯示,中心化交易所的加密貨幣衍生品交易平均佔加密貨幣總交易量的 69%。例如,Binance 每日交易量的 76.6% 來自衍生品(646.5 億美元中的 495.2 億美元),而 FTX 產生每日衍生品交易量的 78.9%(78.8 億美元中的 62.2 億美元)。

在去中心化交易所方面,讓我們比較一下 Uniswap 和 dYdX 的交易量,因為它們是該領域最大的現貨和衍生品市場。Uniswap 的日交易量為 10.9 億美元,而 dYdX 的衍生品平均日交易量為 13.3 億美元。這分別達到 45.2% 和 54.8%。

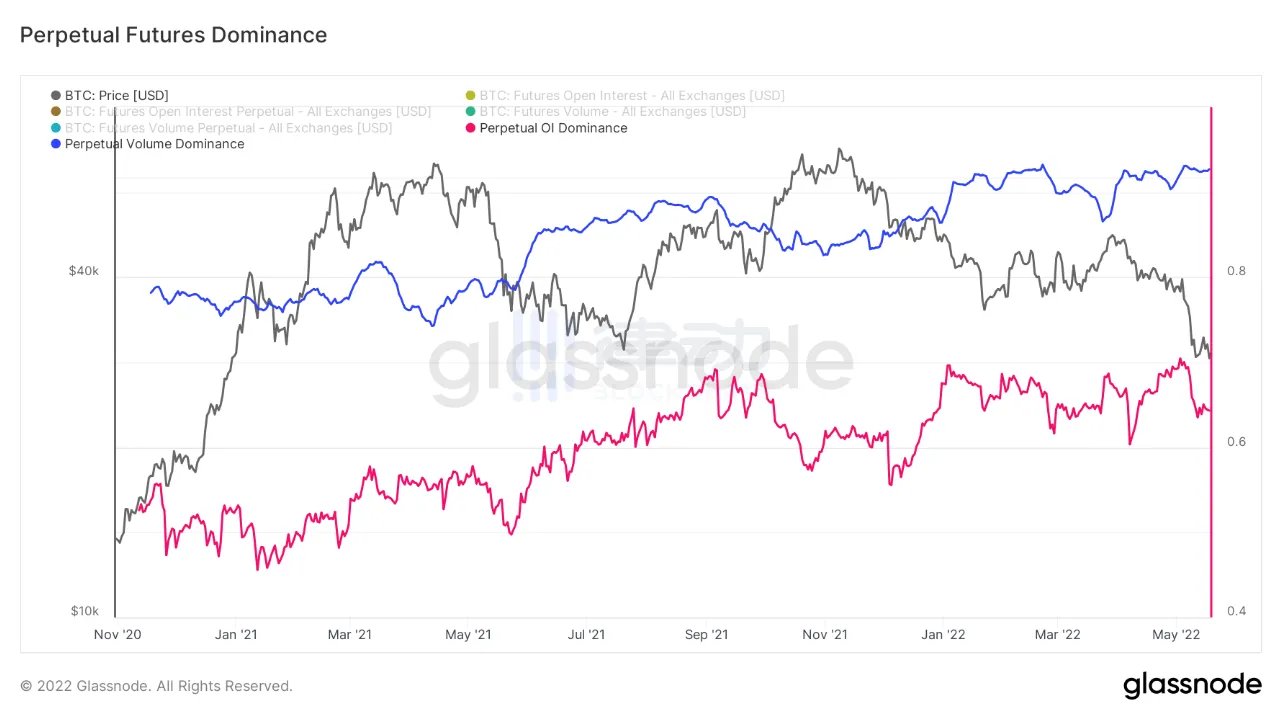

Bloomberg 此前也曾報導,BTC 永續合約的交易量佔期貨交易總交易量的 93%。

由此可見,無論是傳統金融市場、加密市場的中心化交易所還是去中心化交易所,衍生品交易市場規模都要大於現貨交易。而永續合約作為加密市場首創且獨有的衍生品市場,相較於其他金融產品有著巨大的交易靈活性,備受市場青睞。

預估 NFT 永續市場規模

根據 DappRadar 數據,最近一個月交易量最大的 NFT 平台是 Blur,總交易量為 4.42 億美元,日均交易量為 1473 萬美元。通過對比頭部 NFT 現貨交易平台,可以預估當 nftperp 逐漸被更多交易者採用時它的市場份額。

根據 Dune Analytics 數據,自 11 月 25 日 nftperp 的累積總交易量為 7100 萬美元,日均交易量為 101 萬美元。類比去中心化交易平台現貨交易與衍生品交易比例,保守估計 nftperp 的日均交易量也可以達到最大的 NFT 現貨交易平台同樣的水平。nftperp 對平台上的所有頭寸收取 0.3% 的交易手續費,其中有部分收益會分給其平台代幣 $NFTP 的質押者。

NFT 市場過去一年的交易量

此外,根據 NFTGO 數據,過去一年 NFT 市場總交易量為 170.6 億美元,日均交易量為 4674 萬美元,同樣類比於加密貨幣市場,NFT 的衍生品市場潛力巨大。

NFT 永續合約市場還面臨哪些挑戰?

仍存在價格操縱的可能

任何金融市場都存在價格操縱的可能,由於 NFT 市場體量偏小,現貨價格是相對容易被操縱的。現貨價格操縱發生時,價格的劇烈波動可能導致衍生品市場發生大量清算事件,協議的保險基金可能不足以償還壞賬,進而協議會面臨系統性風險。

可預見的是 NFT 衍生品市場份額會逐步增大,當從衍生品市場獲利機會大於操縱現貨市場的的成本時,價格操縱的事件就一定會發生。因此,如何規避或盡量降低這種事件發生的概率是需要預先考慮的。

vAMM、「真實地板價」機制的魯棒性、能否與資金利率配合維持系統正常運轉等方面尚待市場檢驗。

長尾 NFT 資產的永續合約需求仍需被滿足

2004 年美國《連線》雜誌總編輯克里斯·安德森 (Chris Anderson) 提出了著名的「長尾理論」(The long tail),認為網路將為利基市場賦能長尾巴,而長尾的利基市場規模甚至會超過短頭的規模經濟。

NFT 市場也有自己的「長尾」版本,就是指那些市值小、交易量低、知名度不高的 NFT 項目,目前 NFT 市場上有上數萬個 NFT 項目,然而只有少數幾個能進入前 50 名,成為所謂的「藍籌」和「準藍籌」,其他的項目則構成了「長尾」。加密貨幣市場也是同樣的道理。

因此,面向 NFT 和加密貨幣的長尾的利基市場的平台/服務在未來可能有著更大的價值空間。

參考去中心化交易平台,交易現貨的 DEX Uniswap 通過可以通過無需許可上幣為眾多長尾資產提供了流動性,但是去中心化永續合約鮮有能實現無需許可上幣功能的(CoinFLEX、Mycelium 等平台已實現),原因在於永續合約交易比現貨交易更複雜,對於撮合交易機制、鏈上響應速度、鏈上清算等方面有著更高的要求。同時,創建永續合約池的門檻高,例如去中心化永續合約協議 TracerDAO(現為 Mycelium)如果要部署一個 Token 的永續合約池的話,需要配置很多參數:槓桿函數、更新間隔、鑄幣/燒毀費等等。

對於 NFT 市場,長尾 NFT 資產的永續合約需求仍在,但是能實現非藍籌的 NFT 項目的借貸、衍生品交易等功能的產品遲遲未出現,這是由多個原因造成的。

以 nftperp 為例,它的「真實地板價」對於數據質量和計算方式要求很高,NFT 市場存在大量的不可靠數據(如清洗交易),這造成了它目前只適用於流動性大的藍籌 NFT 系列。以 BendDAO 為例,即便是頂級藍籌 BAYC 也會被大戶操縱地板價來「清算套利」,更何況是市值更小的長尾 NFT 資產呢?

歸根結底,NFT 流動性差、NFT 難以估值定價等上游問題沒有得到很好的解決,制約了下游的 NFTFi 產品開發,無法釋放 NFT 長尾資產的潛力。

結語

著眼於 DeFi、NFT 乃至整個加密領域,不斷的金融創新將市場推向了更高的水平。不同細分領域的產品之間可組合性的提高將進一步刺激市場的創新,NFT 特定的衍生產品將為市場提供更多的交易策略,新生的 NFT 市場會獲得更多深度,就像期權和期貨合約在成熟的金融市場中發揮重要作用一樣。

隨著 NFT 基礎設施越來越完善,相信上層的 NFT 金融化進程也會不斷加快,NFT 將不只是一張小圖片,它將與 NFTFi 一同成為加密領域乃至金融世界的重要組成部分。

(以上內容獲合作夥伴 MarsBit 授權節錄及轉載,原文連結 | 出處:律動 BlockBeats)

聲明:文章僅代表作者個人觀點意見,不代表區塊客觀點和立場,所有內容及觀點僅供參考,不構成投資建議。投資者應自行決策與交易,對投資者交易形成的直接間接損失作者及區塊客將不承擔任何責任。

好文章出於 區塊客