流量密碼 提供 科技、娛樂、流行、穿搭、影劇、遊戲、電競、開箱、資訊、正妹網紅女神 等各類新聞資訊等,發燒話題永不退流行,讓您第一手快速掌握,快速更新文章及最新消息的發布就是我們的宗旨,只要隨時關注流量密碼資訊就是掌握 流量密碼。

日本遊戲大廠 Square Enix 可能會被收購?近日傳出有潛在買家正在探路;顯然地,Square Enix 深厚的開發實力和握持大量知名 IP,都是可能性的熱門收購標的。

【18:30 更新】

海外媒體 Social Game Info(連結)最新報導,Square Enix 針對外界傳言做出回應,強調目前沒有要賣的意思(SQEX 聲明來源)。

不過向來無風不起浪,何況放出消息的新聞來源還是彭博社,就算 Square Enix 的確是沒有打算出售,但這跟別人想不想買是兩回事情。

【新聞原文】

根據日本彭博社報導指出,這項消息來自於兩名銀行內部人士,想買 Square Enix 的買家不只一個,許多買家都對 Square Enix 這家公司展現了高度的興趣,簡而言之就是想買。

:format(jpeg):quality(90)/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F%E3%82%B9%E3%82%AF%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B7%E3%83%A7%E3%83%83%E3%83%88%202021-04-16%20%E5%8D%88%E5%BE%8C0-e1d4b074cff356442a109e4d951887fd65226784.png)

HD 遊戲事業收入不穩,手機和網頁遊戲部門穩定獲利

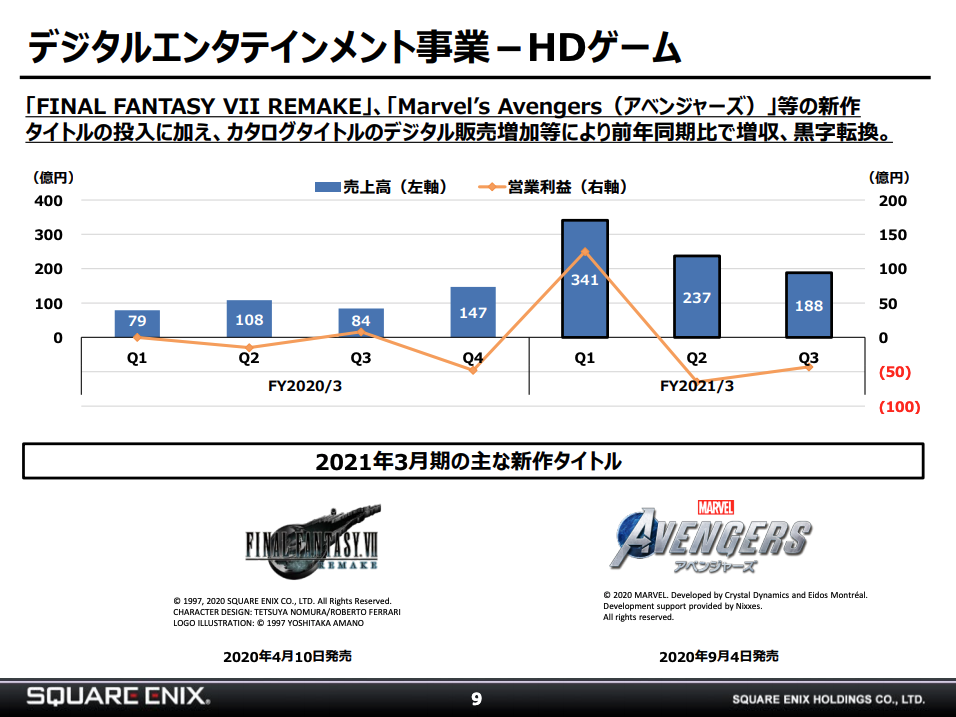

根據 Square Enix 最近的股東會報告(連結)指出,HD 遊戲部門在 2020 年第一季開始,已經連續兩個季度出現赤字虧損(請見下方圖表)。

受惠於《Final Fantasy VII Remake》的推出(2020 年 4 月 10 日發售)提高銷量和利潤,讓 HD 遊戲部門在 2020 年第三季開始轉虧為盈,接著第四季度再次重摔。

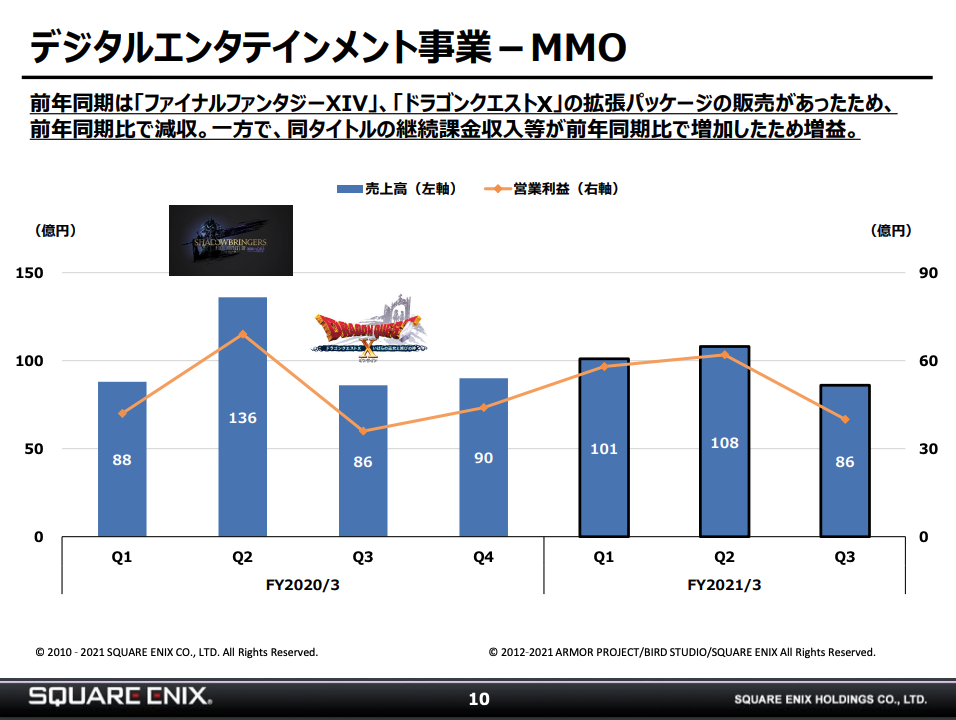

相較於起伏波動較大的 HD 遊戲部門,MMO 部門的表現則是相當穩定,目前 MMO 部門主力營運遊戲為《Final Fantasy XIV》和《Dragon Quest X》,沒有特別明顯的高峰,卻也沒有像 HD 遊戲部門那樣有劇烈的營收起伏甚至財務赤字(虧損),該部門處於相對穩定的黑字(獲利)。

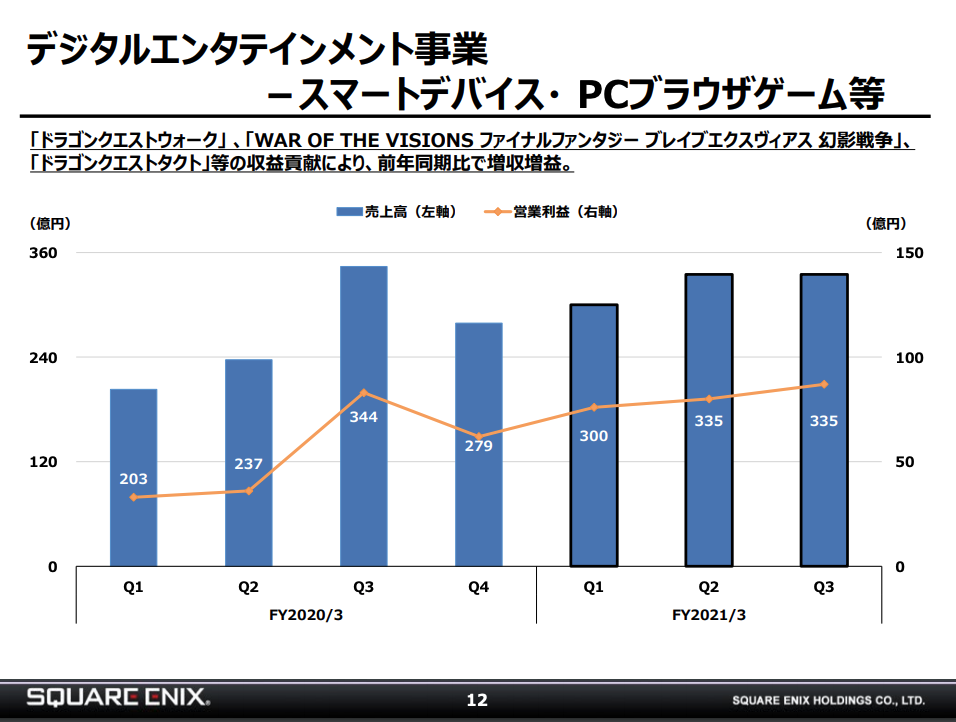

至於手機遊戲和網頁遊戲部門則是安定的成長曲線,從 2020 年第一季度開始一直都是處於成長的狀態,預估到了 2021 年第三季度獲利會來到將近 100 億日圓左右,Square Enix 被許多玩家戲稱為「手遊天尊」,確實 Square Enix 在手機和網頁遊戲的業務的確是穩健許多。

已成軍備競賽的 3A 開發,龐大成本壓得喘不過氣

不過值得注意的是,雖然有許多潛在買家的確是想買 Square Enix 沒錯,但是在日前有關一則日本經濟新聞的報導(連結)標題指出,「Square Enix 在 2018 年以來首度讓出第一遊戲大廠地位,須謹慎看待過度膨脹的開發業務」(這邊講的是第三方遊戲商的排名)。

現在 Square Enix 市值總額大約 8,454 億日圓,儘管握有眾多 IP 在手,但是卻沒有做好效益規劃,讓原本坐穩遊戲開發商第一龍頭的位置,到了 2021 年 3 月下旬被卡普空(Capcom)首度超車。

目前日本第三方遊戲商市價總值如下表:

| 遊戲公司名稱 | 2021 年 4 月 16 日市價總值 |

| Capcom | 9,697 億日圓 |

| Square Enix | 8,454 億日圓 |

| Koei Tecmo | 8,503 億日圓 |

順帶一提,目前日本遊戲業股王是任天堂(7974),本日最高成交價格為 65,740 日圓,市價總值高達 8 兆 5,650 億日圓,儼然就是個規格外的存在。

即便是 Square Enix 股價一直都呈現成長狀態,但顯然龐大的開發費用拖垮了獲利能力,日本經濟新聞提到,近年隨著遊戲開發時間拉長,自然相關費用也逐年增加,Square Enix 在 2020 年 12 月底的開發資產來到了 745 億日圓。

這邊的開發資產講人話的意思就是,將遊戲的開發成本(像是人事費用)資本化,用可量化的數字來呈現,日本遊戲公司的習慣是在遊戲發售後來攤銷這筆費用,簡單來講開發資產的數字越高,也就意味著發售後要攤銷的金額也就越大。

根據現有的開發資產佔總資產比例來看, Square Enix 在 2020 年 12 月底的開發資產佔比為 23%,遠遠超過卡普空的 17%,至少高出了 5% 百分比。

:format(jpeg):quality(90)/https%3A%2F%2Fimg.4gamers.com.tw%2Fpuku-clone-version%2F%E3%82%B9%E3%82%AF%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B7%E3%83%A7%E3%83%83%E3%83%88%202021-04-16%20%E5%8D%88%E5%BE%8C3-a20c91b6d49469129473b0714f95f77a05488eaf.png)

根據 Square Enix 最新的 2021 年 3 月的總資產利潤率(ROA)8% 來看,遠遠低於 2018 年同期的 10%,相較於卡普空逐年上升來到 14%,推測 Square Enix 可能被龐大的開發費用壓得喘不過氣,也難怪手機遊戲拼命出,否則根本扛不動 3A 遊戲的開發成本。

除了上述問題之外,Square Enix 手上目前仍有超過 1400 億日圓的現金,對於一些收益變化劇烈的公司來說,持有大量的現金在手是很容易可以理解的事情,但對一家公司來說,大量現金在手還不如好好決定資金用途,這點也會是改變外界對於 Square Enix 的市場評估關鍵之一。

雖然日本經濟新聞不太看好 Square Enix 的公司體質,但仍舊無法改變外界潛在買家對 Square Enix 所抱持的興趣,姑且不論 Square Enix 是否會被買下,不過其所擁有的大量 IP 資產的確是日本遊戲業界數一數二,或多或少只要改變一些營運策略仍然有機會重返第一寶座。